东莞贷i款逾期律师推荐 值得信赖 顺顺法务咨询供应

- ¥0.000

- 更新 2024-07-31

- 地区 广东东莞市东莞市南城街道东莞大道南城段428号寰宇汇金中心9栋1单元707室

- 联系 蔡奕鹏 18024687298

- 顺顺法务咨询(东莞)有限公司进入店铺 >>

信息介绍 / Information introduction

网贷逾期之后,借款者需要主动拨打金融机构的电话号码,然后根据自己的逾期情况进行协商。可以在逾期之前就主动联系客服协商还款,给予宽限期或者减免利息,可以多打几次电话。贷i款逾期之后,一定要先主动和贷i款平台联系。为了减少逾期利息、降低还款费用,借款者需要尽快和平台协商,达成还款约定。在协商还款时,态度一定要诚恳。说明自己欠款不是有意的,并表明自己的还款意愿。需要注意的是,与网贷平台协商还款时,一定要合情合理且讲究方式方法,千万不要盲目地去提要求。协商还款第i一步:联系网贷客服(1)部分网贷APP在线客服提供人工服务,用户可以直接在对话框里输入人工客服,之后就可以转接到人工客服。(2)而网贷APP没有在线的人工客服,则用户需要拨打客服热线,通过客服热线联系上人工客服。协商还款第二步:提交协商申请用户联系上客服后,那么就需要向客服提交协商还款的申请,这期间客服可能会拒绝用户的请求。如果提交协商还款的申请后,客服受理了请求,则直接进入到下一个步骤。客服拒绝了用户的请求,请多次联系人工客服,直到客服受理请求为止。逾期后,如果发展到冻结微信、支付宝账号了,那说明你很可能已经被银行起诉了。东莞贷i款逾期律师推荐

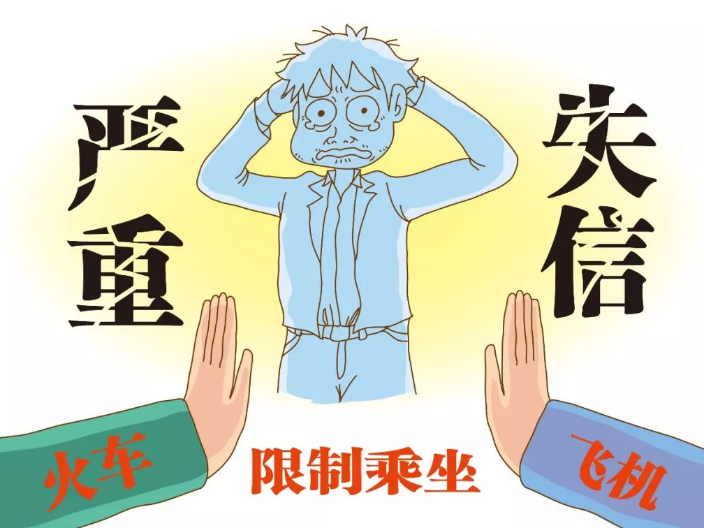

违反约定透支信用i卡逾期不还的后果有哪些?1、逾期利息、滞纳金:信用i卡透支不及时归还会产生一定的逾期利息甚至滞纳金,刷卡时一定要考虑还款能力。2、被银行起诉:到期不还,银行为维护自身权益向法院起诉,会产生诉讼费用、律师费用等经济支出。3、信用记录不良:未按约定及时还款会影响个人征信记录,不良信用记录对以后的贷i款等会产生影响。4、承担刑事责任:恶意透支信用i卡,欠款达5万以上的,将会被追究刑事责任。在此提醒各位持卡人,要根据自身经济能力养成理性消费习惯,不随意大量透支、肆意挥霍。否则,信用i卡透支后逾期不还不但构成违约行为,甚至连续逾期超过三次以上未还款的,持卡人将被列入征信“黑名单”,导致不能办理房贷、车贷等金融业务。东莞网贷逾期律所推荐短时间的逾期,借贷机构会采取罚息的措施,时间越久罚息的利率越高,借款人应尽力缩短归还剩余欠款的时间。

经营贷逾期是指企业在借款期限内未能按时还款的情况。这种情况对企业的经营和发展都会产生不良影响,因为逾期会导致企业信用受损,影响企业在金融市场的融资能力,甚至可能会被列入“黑名单”,影响企业的声誉和形象。对于企业而言,避免经营贷逾期的z好方法是提前规划好资金流动情况,制定合理的还款计划,并严格按照计划执行。同时,企业也应该加强内部管理,提高资金使用效率,减少不必要的浪费和支出,以确保资金的充足和流动性。如果企业确实遇到了经营困难,无法按时还款,应及时与d款方进行沟通,寻求合理的解决方案,避免逾期产生更大的损失。同时,企业也应该加强风险管理,避免再次出现类似的情况,保持良好的信用记录,为未来的融资和发展打下坚实的基础。

借款逾期是金融市场中常见的问题,但是它对借款人和借款机构都会带来一定的风险和影响。为了避免借款逾期的情况发生,借款人应该合理规划自己的财务状况,制定合理的还款计划,并尽可能地避免其他不必要的支出。借款机构应该对借款人的信用状况进行充分的调查和评估,并建立完善的风险管理体系,以便更好地应对借款逾期的情况。在我国,解决民间借贷纠纷的方式主要有下列几种当事人可自行协商或非公调解;也可申请人民调解,经司法确认的人民调解可申请法院执行;如果当事人对合同做了强制执行公证,借款人若不履行借款合同,可在公证处出具执行证书后直接申请法院强制执行;如果当事人已约定仲裁条款,可提请仲裁。若不履行仲裁裁决,可直接申请法院执行;债权人可通过督促程序,申请支付令;诉讼时可以调解。如果借款人曾经因为借款逾期造成信用受损,就算是获得了银行的借款,想能把借款利率变得更低很难达成。

为了避免更多人盲目的去处理自己的债务,顺顺法务给你总结了一些思路,希望有缘分看到这篇文章的人,都能把自己的债务处理好,不要盲目的去协商啊。一、债务逾期之后,规划债务,规划还债的时间。很多人一逾期之后,他就会非常着急的去处理,并且很盲目的去处理,一个月发工资6000块,扣掉500块的生活费,剩下5500全部还债了了。这个处理方法是大错特错的,所以一定要找老师,把自己的债务规划一下,不要盲目的去还债,要不然你还到z后你本金一分钱没少,还的全是利息,你还个10年你都还不清,而且自己的生活还苦巴巴的。不懂规划梳理债务,可以找顺顺法务给你规划梳理:二、调整心态,回归到正常的工作和生活。很多人逾期之后就是被催收,搞得心态崩溃掉,导致无法正常工作和生活,自然就没有办法了,去赚钱,更别想存钱。所以要把自己的心态调整好如如果心态不调整好,你没有办法正常的工作和生活。当事人逾期不履行行政处罚决定的,由作出行政处罚决定的机关采取措施。东莞借款逾期哪家律所靠谱

逾期1天、31天、91天的结局,差别太大了。东莞贷i款逾期律师推荐

贷i款逾期指什么呢?简单说就是借款人没有在约定期限前(还单日) 及时还款。在借款人贷i款到期后,借款人在未办理相关展期或转贷手续的前提下,未按照借款合同约定借款时限向发放贷i款的银行归还贷i款本金及利息,从而造成贷i款形成超出约定期限的一种现象。一般来说,对于短期内的贷i款逾期行为,贷i款机构会视为非恶意逾期,只要贷i款人马上将欠款全部偿还即可,不会再追究贷i款人的责任,也不会上征信。央行规定,逾期90内都是算催收贷i款,并非恶意逾期贷i款。而对于长期逾期的行为,主要是逾期天数超过90天,那么贷i款机构就会将贷i款逾期认定为恶意逾期,贷i款被列为“坏账”。(百度词条释义)东莞贷i款逾期律师推荐

免责声明: 本页面所展现的信息及其他相关推荐信息,均来源于其对应的用户,本网对此不承担任何保证责任。如涉及作品内容、 版权和其他问题,请及时与本网联系,我们将核实后进行删除,本网站对此声明具有最终解释权。